私たちの取り組む課題

預貸率 ~わたしのお金が地元で生きている割合~

2013年4月、全国に270弱ある信用金庫の預貸率(※)が初めて50%を下回りました。内訳は預金126兆円強のうち、貸出金が63兆円弱で、残りは株式や債券に運用されています。

1998年には 70%を上回っていた預貸率が下がり続けてきたのは、預金は順調に伸びる中、貸出が伸び悩んできたためです。

各地で集められた預金は、その地域の活性化や課題解決に生かせていないのが現状です。

※金融機関の預金残高に対する貸出残高の割合のこと。預金によって調達したお金を、どれだけ貸出に回しているかを示す指標。

なぜこの課題に取り組むか

これからの有望な融資先の一つはNPO?

法人数や財政規模が飛躍的に増加している「NPO法人」は、多様化した社会課題を解決する重要な担い手としての認識が高まっています。しかし、NPO法人の資金借入先の7割強が「個人」であるように、地域金融機関とNPOはともに地域の重要な担い手でありながら、お互いに融資対象とは考えにくい存在となっています。

一方、NPOに対する融資は伸びているというデータがあります。政府系金融機関である日本政策金融公庫のNPO法人向け融資のデータを見ると、融資先数も融資金額も右肩上がりです。また、融資先からの返済が滞るデフォルト率も、一般企業に比べて低くなっています。

金融機関とNPOのギャップを埋めるために

こうした地域金融融機関とNPOの間にあるギャップを埋めるために、momoでは、東日本大震災以降、地域金融機関との連携を進め、金融機関職員がボランティアでNPOに参画する「NPOの社会的価値『見える化』プログラム」の推進、地方公共団体や金融機関などとの「ソーシャルビジネスサポートあいち」の発足、地域金融機関によるNPO支援を促す『お金の地産地消白書2014』の発行など、NPOと地域金融機関のギャップを埋める取り組みを手掛けてきました。

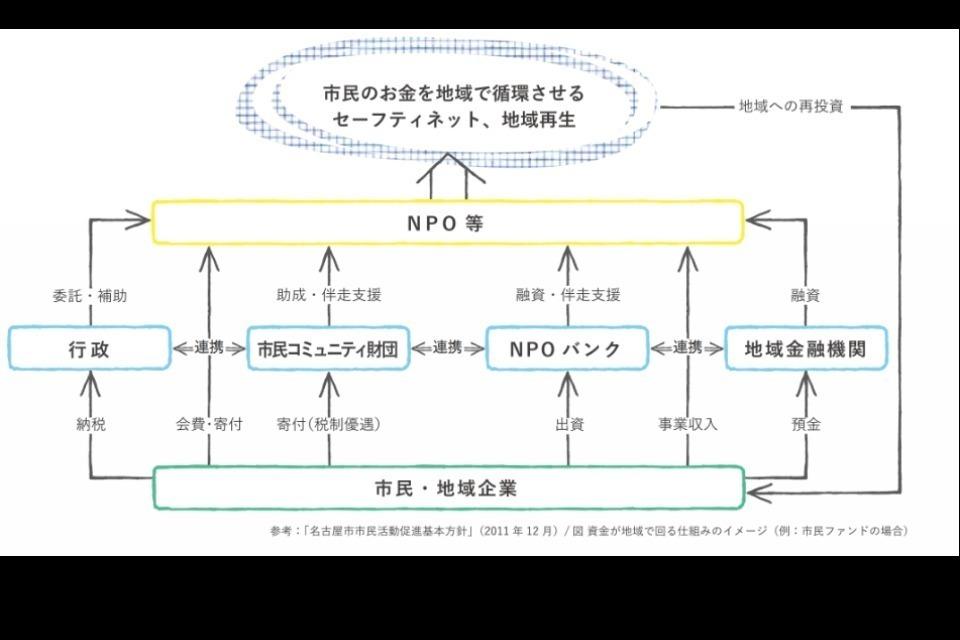

momoの次の10年のチャレンジは、「地域内“志金”循環モデル構想」の実現です。

「行政」「市民コミュニティ財団」「NPOバンク」「地域金融機関」によるNPOの発展段階に合わせた“志金”循環により、団塊の世代が75歳以上の後期高齢者になる2025年までに、愛知県に本店を置く15信用金庫の預金総額(約14.5兆円/2014年度末)のうち、地域外へと流出している約7.4兆円の1%(740億円)がNPOに循環している地域の実現を目指しています。

支援金の使い道

momoの基盤強化と融資先への非資金支援の活動に生かしていきます。

momoでは設立から今も変わらず、20~30代を中心とした若者ボランティアスタッフ「momoレンジャー」が融資先の情報発信や場づくりを担ってくれています。momoの活動は、融資では運営費を賄えず、貸金業にのっとって法令を遵守する費用や事務所費、事業者に寄り添う費用などが必要となります。みなさまの会費や寄付を原資に活動を継続することができます。