この度ACEFは「ノンフォーマル学校を通じたマイクロファイナンス・パイロットプロジェクト」を始めることとなりました!

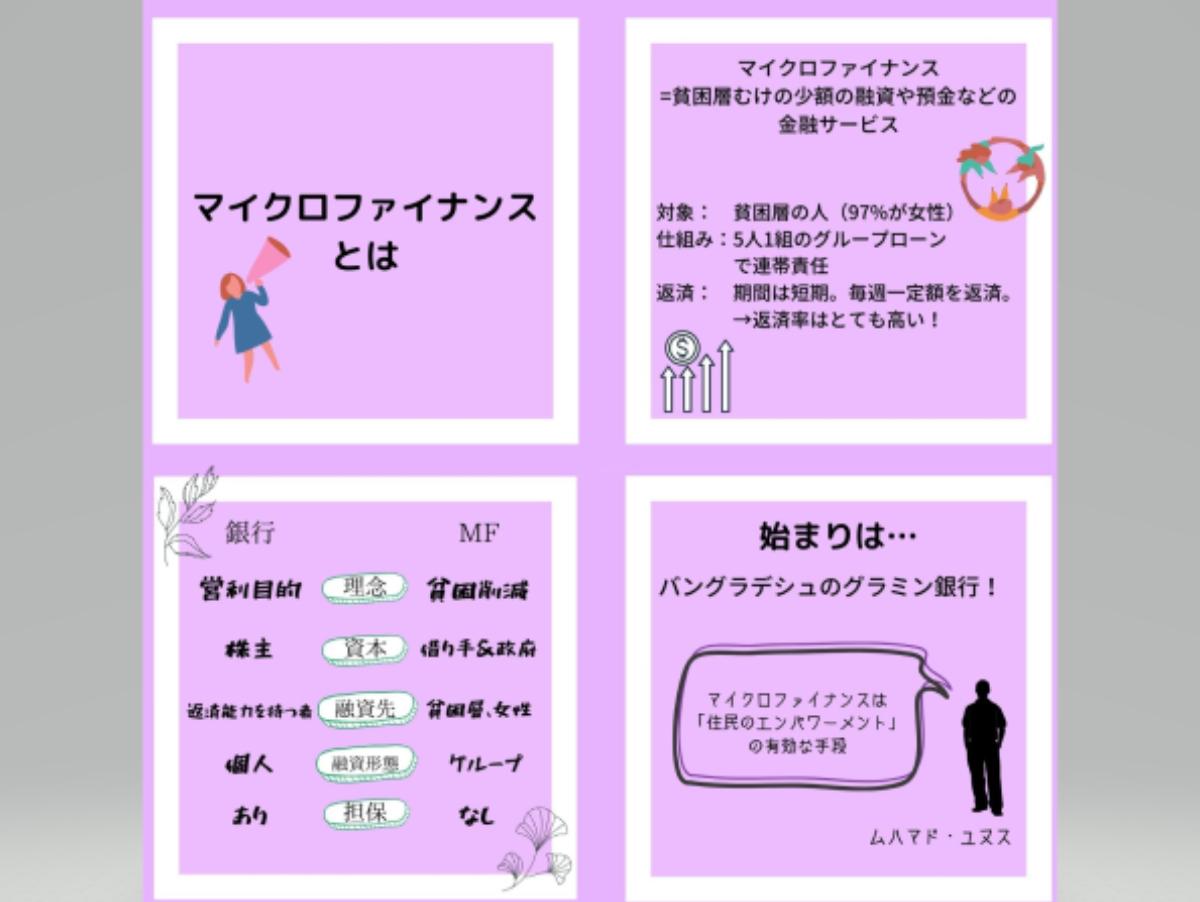

今回は「そもそもマイクロファイナンスとは何か?」についてご説明します! マイクロファイナンスは「貧困層向けの少額の融資や預金などの金融サービス」のことをいい ます。対象は貧困層の方々で、特に最も貧しい女性に焦点を当てています。実際にバングラデ シュのグラミン銀行では、借り手の97%が女性だと言われています。また、5人1組のグループ ローンとなっており、グループ内で順番に融資を受けられます。前の人が返済しない限り次の 人は融資を受けることができない連帯責任のため、返済率は高くなっています。返済の期間は1年以内と短期で、借りて1か月後から毎週一定額を返済するようになっています。

このマイクロファイナンスという比較的新しい形の金融サービスは私たちACEFが教育支援を 行っているバングラデシュで始まりました。ノーベル経済学賞受賞者であるムハマド・ユヌス氏がマイクロファイナンスは「住民のエンパワーメント」のための有効な手段だとし、グラミン銀行を立ち上げました。

最後に、銀行とマイクロファイナンスとの違いは何なのかと気になられた方もいらっしゃると 思いますのでご説明します。まず理念ですが、先ほども述べた通りマイクロファイナンスは貧困削減に重きをおいています。貧困層の人々がマイクロファイナンスの融資を用いて起業や就 労をすることで、貧困や生活困窮から脱却し自立するのを支援しています。資本としては、銀行は株主からのものが多い一方、マイクロファイナンスは顧客からの預金と他のドナーや金融機関などからの借入、政府出資により成り立っています。融資先はマイクロファイナンスの貧困削減という理念のもと、銀行のように担保や返済能力を有する人ではなく、貧困状態にある 人々、特に女性を対象にしています。さらに、マイクロファイナンスの最大の特徴が融資がグ ループローンであるということです。この仕組みのために返済率は97%にも上っています。

【よくあるご質問Q&A】

Q1: マイクロファイナンスでは融資だけでなく、貯蓄も行われますか?

A1: はい。人々は得た収入を盗まれないために、安全なマイクロファイナンス機関に預け貯金 をします。また、貯金をすることである程度の大きな金額を借りることができるようになりま す。最終的に融資を返済できない場合、貯蓄から返すこともあります。

Q2: グループで借りた場合、前の人が返済しない限り次の人は借りられないのですか?

A2: 借りたお金は1年以内に、返していく仕組みですが、前の人が借りて1か月後から毎週少額ずつ返すことによって次の人がお金を借りられるようになります。

Q3: 借りた融資を返済できずに連帯責任を負い自殺する人もいると聞いたことがあります。リ スクはあるのでしょうか?指導する人はいますか?

A3: 他の銀行では、借金地獄になった事例もあります。しかし、BDPの場合は学校に通う生徒 の保護者・教員を対象としているため、もともと築かれた信頼関係の下、事業を進めていきます。また、貸付をする前に基本的なトレーニングを実施して事業計画を作成し、小グループごとで確認をします。さらにはBDPスタッフで確認し見守っていきます。

Q4: マイクロファイナンスの融資を用いて、女性が小さな事業を始めるということですが具体的にはどういった事業なのでしょうか?

A4: 養鶏が代表的です。バングラデシュでは卵の価値が高い為、雛を飼い育てることで卵を収 穫し商品として売ることができ、それなりの収入となります。若者であれば、パソコンや携帯 の修理作業などを行う場合もあります。

以上がマイクロファイナンスについてのご説明となります。ご理解いただけましたでしょうか。 少しでも皆さまのお役に立てましたら幸いです。 次回はBDPが行うマイクロファイナンスについて詳しくご説明します!お楽しみに!

ACEF 学生ボランティア 朝倉凜花

← Back to all activity reports